[연금저축 포트폴리오 리밸런싱-20.12.18]

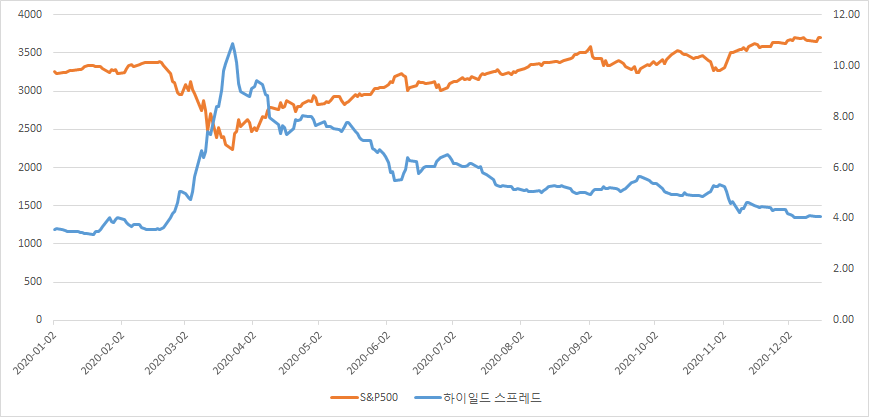

지난번 리밸런싱을 진행한 후, 약 7주 뒤에 다시 리밸런싱을 진행했다. 그 이유는 하이일드 스프레드가 어느덧 4.0을 계속 터치하고 있기 때문이다.

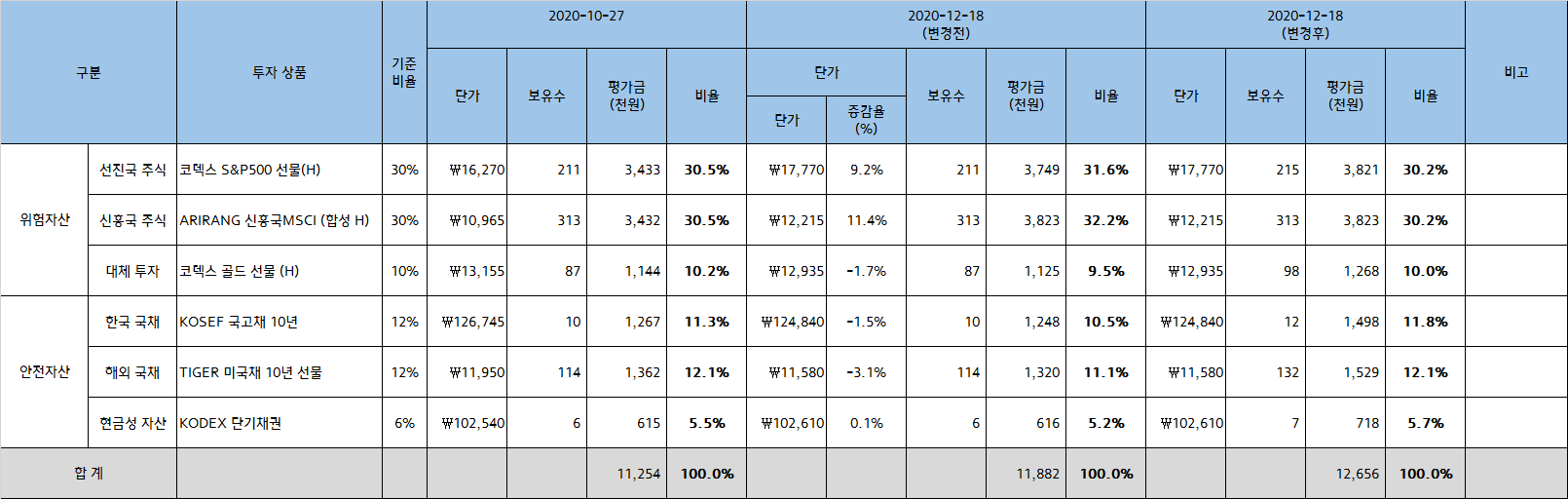

1. 계좌 손익 현황

연금저축 계좌를 개설한 이후, 지금까지 누적 수익률은 17.7%이다. 10월 27일부터 12월 17일까지의 수익률 차이는 5.6%이다. 11월~12월까지의 주식 수익률이 좋았다.

2. 자산별 손익 현황

11월 과 12월은 '주식'의 수익률이 단연 좋았다. 그중에서도 신흥국 주식의 수익률이 S&P 500보다 좋았음을 알 수 있다.

※S&P 500 : +9.2%, 신흥국MSCI : +11.4%

이는 한국 주식시장이 최근에 불장이었던 것과 비슷한 결과라고 생각이 된다.

3. 2020년 연금저축 총납입 금액 및 세액공제 금액

2020년 현재까지 납입한 총 금액은 3,200,000원이며, 세액공제율 16.5%를 적용하면, 528,000원만큼 연말정산 때 세액공제를 받을 수 있다. 올해 현재까지 1년간의 수익률은 약 10%인데, 세액공제받은 금액만큼 재투자를 한다고 치면 수익률은 15%까지 올라간다고 볼 수 있다. (연금 수령 시 발생하는 세금은 제외)

4. 와이프 연금보험 해지

와이프는 결혼전부터 연금보험을 납입해왔다. 월 20만 원씩 5년간 가입했었는데, 설득에 설득을 하여 간신히 그중 하나는 해지를 시켰다. 매년 2~3%는 주는데 왜 그걸 굳이 해지하고 주식형 상품을 가입해야 하느냐고 계속 반문을 했었다.

연금 보험 상품은 대략 이러하다. 먼저 세액공제 측면에서는 연금저축펀드계좌와 유사한 상품이며, 매년 2%~3%의 이자를 지급해주는 방식이다. 하지만 이 이자율 또한 확정이자가 아니며, 더욱 큰 문제는 사업비에 있다. 한 달에 20만 원을 납입하면 그중의 4% 정도는 처음부터 '사업비'명목으로 보험사에서 가져간다는 것이다. 연금은 자의로든, 타의로든 어떻게든 장기로 투자하는 포트폴리오다. 보수적으로 가져갈 필요가 없다.

누군가는 올해 주식의 수익률이 좋아서 그런 것 아니냐고 할 수도 있다. 하지만 주식시장이 역대급 불황을 맞는다면 이미 금융 시스템이 정상은 아니라는 말이고, 연금보험상품도 정상적으로 2~3%의 이자를 지급해주지 못할 확률이 높다.

5. 마치며

연금저축 계좌는 세액공제 납입한도가 400만원이다. 아직 여유가 더 많은 상황이라 400만 원을 맞춰서 더 납입을 할지 고민 중에 있다. 꼭 펀드를 매수해야 하는 것이 아니라, INDEX 펀드로도 매수가 가능하다. 누군가 이 포스팅을 보고 노후를 준비하는데 도움이 되었으면 좋겠다.