[올웨더 포트폴리오 현황 및 주의점]

<올웨더 포트폴리오를 시작하게 스토리>

한국사람들이 가장 좋아하는 포트폴리오 또는 투자 스타일은 '중위험 & 중수익'이 아닐까 싶다. 나 역시 위험은 최소화하면서 수익은 예적금보다 조금 높은 수준의 방법은 없을까라는 생각으로 각종 펀드 및 투자방법에 관심이 많았다.

그러던 와중에 각종 블로그와 유튜브 등을 통해 '자산배분'을 접하게 되었다. 본격적으로 자산배분에 관심을 갖게 된 게기는 김성일 작가의 마법의 연금 굴리기 책이었다. 그 이후 김단테의 블로그를 알게 되었다. 직장에 다니고 있었지만, 나름대로 공부도 많이 했다. 관련 책은 물론, 필요한 자료는 구글링을 하면서 짧은 기간이었지만 많은 내용을 알게 되었다.

<2천만원을 투자하다>

김단테의 블로그를 보면, 본인 블로그에 있는 질문에 답변을 다 할 수 있을 때 비로소 올웨더 포트폴리오를 시작해보라고 되어있다. 나름 준비가 되었다고 판단하였고, 소중히 모았던 2천만 원을 분할하여 투자하기 시작했다. 하지만 가는 날이 장날이라고 하였던가. 2천만 원을 투자한 시점은 2월 24일이었고, 내 딴에는 분할이라고 생각하고 나눠서 진입했다. 하지만 코로나 위기로 3월 23일에는 포트폴리오 수익률이 -15%까지 떨어졌다. 비트코인으로 단련이 되어 있어서 그런지 생각처럼 무섭지는 않았다. 또한 그만큼 각 자산군에 대한 공부가 되었기 때문에 견딜 수 있던 하락장이었다고 생각한다.

<리밸런싱>

리밸런싱에 대해 고민이 정말 많았다. 지금은 올웨더뿐만 아니라 투자와 관련된 다른 공부들도 함께 하고 있기 때문에 내 나름대로의 리밸런싱 원칙을 꾸려가는 중이지만, 올웨더 투자를 하고 6개월 정도까지는 우왕좌왕했다. 총 3차례 리밸런싱을 진행하였는데. 2020년 4월 3일, 5월 22일, 7월 15일 세 차례에 걸쳐 진행하였고, 이 글을 쓰는 시점인 11월까지는 포트폴리오를 건드리지 않았다. 김단테는 블로그를 통해, 자신은 1년에 한 번 리밸런싱을 진행한다고 했다. 하지만 일반 직장인의 경우에는 애매한 부분이 있었다. 매월 현금흐름이 발생하고 있고, 이 돈을 빨리 투자하고 싶다는 마음이 들었다. 김단테 블로그를 계속 팔로우하고, 유튜브도 보았지만 내가 궁금해하던 이 부분에 대해서는 언급이 없었다.(내가 놓쳤을 수도 있다) 지금 와서 내가 생각하는 리밸런싱 주기도 김단테와 비슷하다. 1년에 한 번씩 해도 충분하다고 생각한다. 직장인들이 한 달에 얼마나 더 추가 투자할 수 있을까? 여력이 많은 사람은 200만 원이 넘을 수도 있고, 대부분의 직장인들은 그 이하의 금액이 아닐까 싶다. 빨리 더 많은 금액을 투자하고 싶어 안달 나지 말자. 1년간의 예적금도 충분히 괜찮다고 생각한다.

<그래서 손익은?>

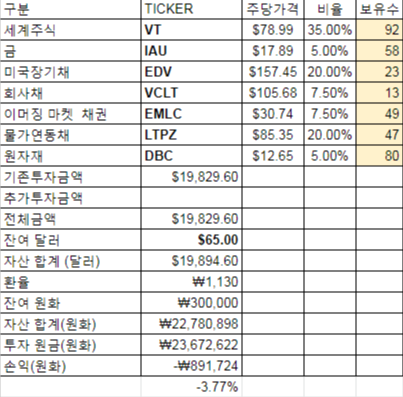

2월 24일부터 11월 1일까지 약 8개월간의 수익률은 -3.7% 수준이다. 배당수익률을 포함한 기준이다. 리밸런싱을 특별한 기준 없이 진행하긴 했지만 결론적으로 나쁘지 않은 시점에 리밸런싱을 했다. 첫 리밸런싱을 감행했던 4월 초는 주식이 상승세로 전환된 지 얼마 안 된 시점이었기 때문이다. 그렇다면 무엇이 문제였을까? 손익이 마이너스로 떨어진 이유는 바로 '환율'에 있었다.

최근 1년간의 달러 환율의 변동성은 상당했다. 내가 진입한 시점인 2월~4월의 환율은 최근 1년 중 최고로 높은 환율이었고, 평균 달러 매수 가격이 1200원 언저리다. 현재 환율이 1130원 정도인 것을 생각하면 환차손으로만 약 -5.8% 정도의 손실을 입었다. 환율을 고려하지 않는다면 7개월간의 올웨더 포트폴리오 수익률은 +3% 정도는 된다는 얘기가 된다.

<올웨더 포트폴리오에 도전하고자 하시는 분들에게>

1. 자산배분 투자라고 무조건 안전하지는 않다.

=> 3월 말 -15%의 하락률을 맛보았으며 처음 투자를 하시는 분이라면 이 정도 손실도 견디기가 어렵지 않을까 싶다. 참고로 김단테가 백 테스팅한 해당 포트폴리오의 MDD(최고 손실률)는 -20%를 훌쩍 넘어간다.

2. 원화 포트폴리오도 필요하다.

=> 난 김성일 작가의 연금저축 포트폴리오도 운영하고 있으며, 지금처럼 환율이 떨어졌을 때도 +5% 이상의 수익을 거두고 있다. 두 포트폴리오의 비중은 현재는 올웨더가 더 금액이 크지만 결국엔 비슷하게 가져갈 생각이다. 올웨더 포트폴리오는 100% 환노출 투자 전략이며, 이는 환율에 의해 수익률이 좌우될 수밖에 없다. 김단테의 의견처럼 환율이 수익률에 끼치는 영향은 장기적으로는 적을지 몰라도 투자를 시작하는 사람의 입장에서는 결코 작지는 않다고 생각한다.

3. 반드시 각 자산군의 특징에 대해서 알고 시작해야 한다.

=> 만약 자산배분에 대해 깊이 있게 공부하지 않았다면, 이번 하락장에서 매도하고 손절하고 싶은 욕망이 넘쳤을 것이라 생각한다. 투자자 본인이 그만큼 확신이 있어야 한다. 김단테 블로그나 유튜브 댓글을 보면 잘 모른 채로 투자하신 분들을 심심치 않게 볼 수 있다.

4. 리밸런싱 주기

=> 타이밍은 정말로 맞출 수 없는 것일까? 이 부분은 순전히 나의 개인적인 의견이다. 타이밍은 100% 맞추기는 어렵지만 각종 경기지표, 물가, 금리에 대해 공부하고 모니터링한다면 100%는 아니더라도 70~80%는 맞출 수 있다고 생각한다. 또한 월급쟁이 분들이라면 추가 투자금에 대한 생각을 너무 급하게 하지 않았으면 한다. 예적금도 나쁘지 않은 수단이라고 생각한다. 1년 치 또는 6개월치의 투자금을 모으고 나서 리밸런싱 하는 것도 좋다고 본다.

5. 계속 공부해야 한다.

=> 올웨더 공부했다고 끝이 아니라, 경제의 패러다임이 어떻게 변하는지 계속해서 공부하고 모니터링해야 한다. 최근 이슈는 장기국채의 금리이다. 지금은 0%대 금리 상황이고 마이너스 금리는 도입하지 않겠다는 미국 연준이 발표를 한 상황이다. 이러한 상황에서 과연 위험을 햇지할 수 있는 수단이 있을까? 앞으로 경제상황은 어떻게 될 것인가? 나 역시 아직 해답을 내지는 못하고 있지만 공부를 계속하고 연구해야 한다는 점은 확실한 사실이다.