반응형

S&P500 섹터별 Foward P/E 현황

주식 섹터는 Technology, Healthcare, Financials, Energy, Consumer Discretionary, Consumer Staples, Utilities, Materials, Real Estate, Communication Services로, 총 11가지가 있다. 각 섹터별 forward Per Ratio를 확인해 보고 향후 투자 전략을 고민해보고자 한다.

1. Communication Services (통신, 미디어, 인터넷 기업 등)

2. Consumer Discretionary (경비소비재; 소매업, 자동차, 엔터테인먼트 등)

3. Consumer Staples (필수소비재; 식품, 음료, 생활용품)

4. Energy (석유 및 가스, 재생에너지 등)

5. Financials (은행, 보험, 자산관리 등)

6. Healthcare (제약, 바이오테크, 의료기기)

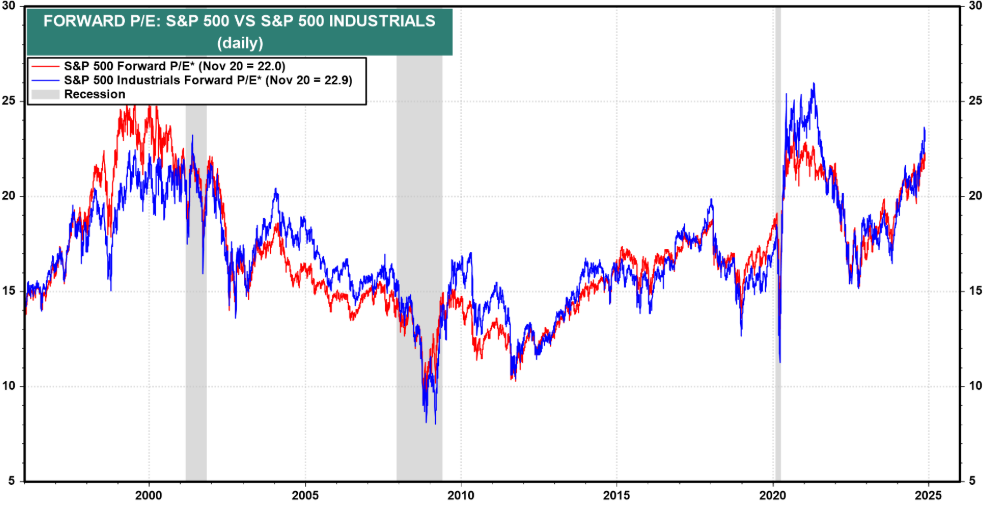

7. Industrials (산업재; 기계,항공우주, 운송)

8. Information Technology (기술/IT ; 소프트웨어, 반도체, 하드웨어 등)

9. Materials (소재; 화학, 금속, 목재 등)

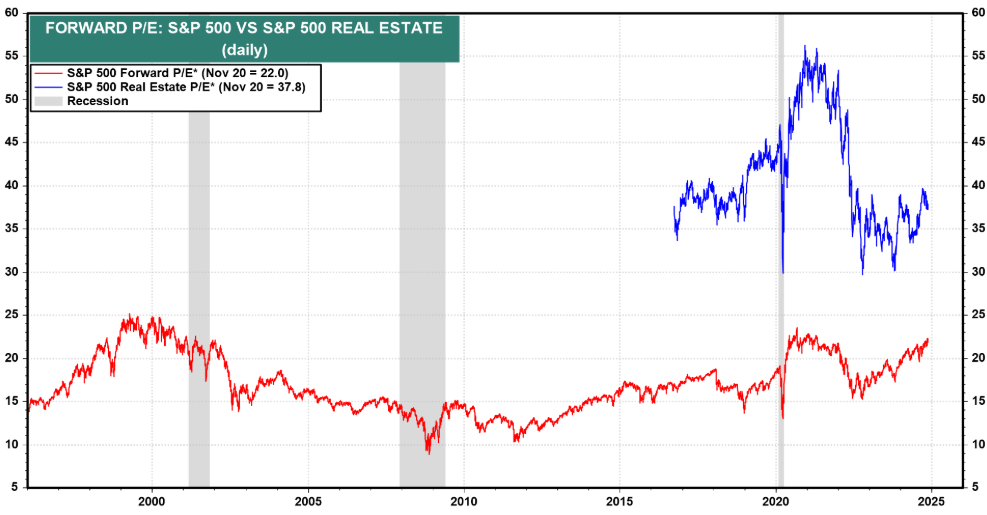

10. Real Estate (부동산; 리츠, 부동산 관리 등)

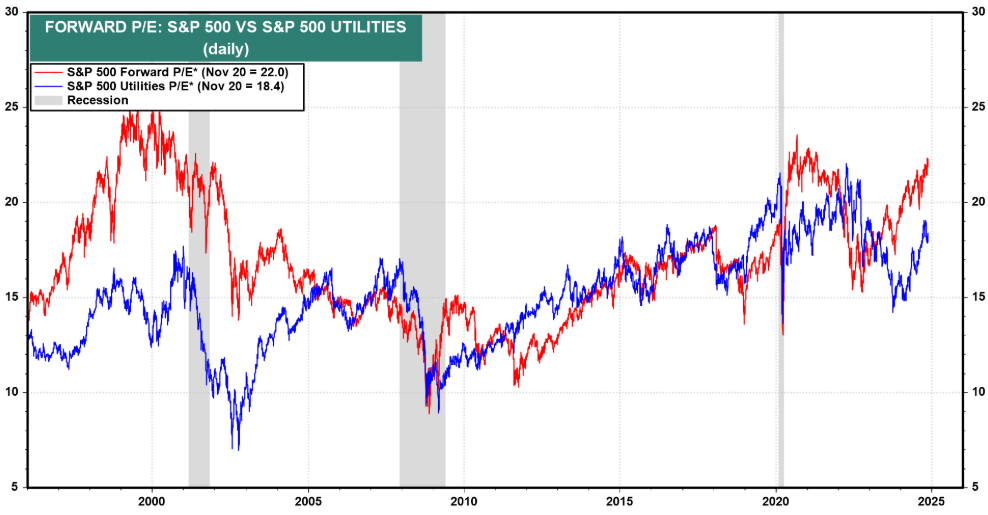

11. Utilities (전기, 수도, 가스 서비스)

거시경제적 투자를 하고 있는 나로써는, 중요한 지표들 중하나라고 할 수 있다. 보통 투자 국면에 따라 성과가좋고 안좋은 섹터들이구분이 되는데, 내용은 아래와 같다.

<봄 : Early Expansion, Recovery Phase>

- 강세를 보이는 섹터 : 경기 민감 섹터

- 금융 (금리 인상 초기 수혜)

- 산업재 (건설, 기계 등)

- 소재 (원자재 가격 상승 초기)

- 기술주 (낮은 금리 환경에서 성장 기대감)

- 약세를 보이는 섹터 : 방어적 섹터

- 필수소비재, 유틸리티 (상대적으로 수익률 낮음)

<여름 : Expansion Phase>

- 강세를 보이는 섹터: 성장주 중심의 기술 섹터

- 기술주 (성장 기대 극대화)

- 헬스케어 (R&D 성과 기대감)

- 약세를 보이는 섹터 : 금리 민감 섹터

- 채권 대안 역할을 하는 고배당 섹터 (유틸리티 등)

<가을 : Peak Phase, Late Expansion>

- 강세를 보이는 섹터 : 방어적 섹터 및 가치주

- 필수 소비재 (경기 둔화 시 안정적 실적)

- 유틸리티 (방어적 투자 선호)

- 헬스케어 (경기와 상관없는 수익 창출 가능)

- 약세를 보이는 섹터 : 경기 민감 섹터

- 산업재, 소재 (원자재 가격 조정)

<겨울 : Contraction Phase, Recession Phase>

- 강세를 보이는 섹터 : 최대한 방어적인 섹터

- 필수소비재 (경기와 무관한 필수 지출)

- 유틸리티 (안정적 배당)

- 헬스케어 (수익 변동성 낮음)

- 약세를 보이는 섹터 : 경기 민감 섹터, 고위험 자산

- 금융, 산업재, 기술주 (침체로 수익성 악화)

현재 시장 계절 판단

(1) 금리

- 미국 연방기금 금리는 2022년 이후 급격히 상승하여 현재 5% 이상의 고금리 구간에 진입했습니다.

- 이는 통화 긴축의 정점에 근접했음을 시사하며, 금리가 이 수준에서 안정되거나 하락 전환될 가능성이 있습니다.

(2) 물가 (Core PCE, Core CPI)

- Core PCE와 CPI 모두 점진적으로 안정화되고 있으며, 과거처럼 급격한 상승은 보이지 않습니다.

- 이는 인플레이션이 통제되고 있음을 나타내며, 추가 금리 인상의 필요성이 줄어드는 신호로 해석됩니다.

(3) 경기 (PMI, Service PMI)

- 제조업 PMI와 서비스 PMI 모두 50 미만을 기록하며 경기 둔화를 나타냅니다.

- 이는 경기 확장 국면에서 경기 둔화 국면(투자의 가을 후반~겨울 초입)으로 접어들고 있음을 의미합니다.

(4) 섹터별 Forward P/E

- 기술 섹터(IT)는 여전히 높은 P/E를 유지하며 과열된 모습을 보이고, 에너지 섹터는 낮은 P/E로 저평가 상태를 유지 중입니다.

- 필수소비재와 유틸리티 섹터는 경기 둔화 및 침체 국면에서 방어적 특성을 지닌 섹터로 주목받고 있습니다.

현재 계절: 가을 후반~겨울 초입

- 가을 후반: 경기 둔화 신호가 뚜렷하며, 고금리 환경이 지속되고 있지만, 물가 안정과 함께 금리 인하 기대가 나타나기 시작.

- 겨울 초입: 경기 침체 우려가 커지고 있으며, 방어적 섹터와 가치주가 주목받는 시기.

포트폴리오 구성 참조

(1) 방어적 섹터 중심

- 필수소비재 (Consumer Staples)

- 경기 침체에도 필수 지출이 유지되는 섹터로, 안정적인 수익과 낮은 변동성을 제공.

- 예: 식음료, 가정용품, 건강 관련 소비재.

- 유틸리티 (Utilities)

- 안정적인 배당 수익률과 방어적 특성으로 경기 침체 시 보호막 역할.

(2) 헬스케어 (Healthcare)

- 경기와 무관하게 수익 창출 가능성이 높은 섹터로, 의약품 및 의료 서비스 관련 기업 추천.

- 특히 고령화와 지속적인 의료 수요 증가로 구조적 성장 가능성.

(3) 가치주와 저평가된 섹터

- 에너지 (Energy)

- 현재 P/E가 낮고 저평가 상태이며, 금리 하락 및 경기 회복 시 반등 가능성.

- 예: 석유/가스 관련 기업, 친환경 에너지 기업.

(4) 현금 비중

- 금리가 높은 상황에서는 현금을 보유하거나 단기 채권/ETF에 투자해 안전 자산을 확보.

- 금리 인하 전환 신호가 명확해지면 성장주로 다시 전환 가능.

4. 투자 전략의 논리적 근거

- 경기 둔화 대응

- PMI와 고금리 상황은 경기 둔화를 시사하며, 이에 따라 방어적인 섹터(필수소비재, 유틸리티)가 선호됩니다.

- 금리 하락 가능성 대비

- 금리 인상 사이클이 정점에 도달했으므로, 장기적으로 금리 하락에 따른 경기 회복에 대비해야 합니다.

- 저평가된 가치주 활용

- 에너지 섹터처럼 저평가된 가치주는 경기 회복 국면에서 높은 수익률을 제공할 가능성이 큽니다.

- 현금 관리

- 높은 금리 상황에서는 현금 또는 단기 채권 투자를 통해 자산 방어 및 기회비용 최소화가 중요합니다.

반응형