2020년 10월 지금 사야 하는 주식은 무엇일까?

임의 소비재란 무엇인가?

지난번 포스팅에서는 Early cycle phase에 대해 다뤘었다.

주식 섹터투자에 관한 산업경기 사이클 접근법 (2)

Early cycle phase (봄)에는 어떤 주식 섹터에 투자해야 하는가 ※서론을 다룬 지난번 포스팅 주식 섹터투자에 관한 산업경기 사이클 접근법 (1) 각 시기별로 사야할 주식들은 따로 있다 이번 포스팅��

drama-recommend.tistory.com

이쯤 되면 더 알쏭달쏭 해진다. '그래서 뭘 사야 하는데?' 관련 투자 책을 읽고 피델리티 보고서를 직접 해석해보면서 갖게 된 질문이기도 하다. 직접 포트폴리오를 제안하기엔 리스크가 있어서일까? 답답한 나머지 스스로 무엇을 사야 하는지 더 알아보기로 했다.

|

NO. |

섹터 |

시장평균 차이 |

빈도 |

대표 업종 |

|||||||

|

1 |

임의소비재 |

+14% |

100% |

자동차 |

부품 |

가전 |

의류 |

호텔 |

레저 |

소매품 |

백화점 |

|

2 |

부동산 |

+8% |

70% |

주식 리츠 |

부동산 개발 |

||||||

|

3 |

산업 |

+5% |

85% |

우주항공 |

국방 |

기계 |

운송 |

사무용품 |

|||

|

4 |

소재 |

+4.5% |

70% |

화학제품 |

건축자재 |

포장용기 |

금속 외 |

||||

|

5 |

정보기술 |

+3% |

55% |

소프트웨어 |

기술 |

하드웨어 |

장비 |

반도체 |

|||

|

6 |

금융 |

+3% |

55% |

은행 |

증권 |

보험 |

자산운용 |

기타금융 |

|||

※빈도 : 시장 평균을 이긴 횟수

봄에 시장 평균보다 높은 수익률을 보여온 섹터를, 수익률 순으로 나열해서 다시 정리해보았다. 가장 수익률이 좋았던 '임의 소비재'에 투자하려면 어떤 방법이 있을까?

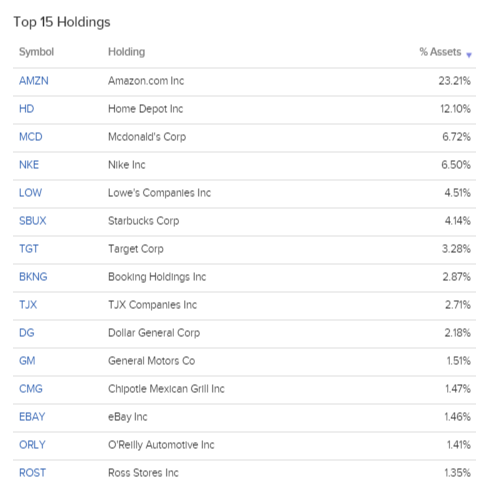

과연 임의 소비재에 해당하는 주식들을 개별 형식으로 살 수 있을까? 현실적으로 어렵다는 결론에 이를 수밖에 없다. 가장 무난한 방법은 ETF였다. ETFDB 사이트에서 검색했을 때 가장 대표적인 임의소비재 ETF로 XLY를 찾을 수 있었다. 아래의 화면은 'XLY ETF'가 담고 있는 대표적인 개별 주식들의 비중을 나타내고 있다.

코로나 이후에 많은 상승을 보여왔던 아마존과 홈디포가 각각 23%, 12%로 두 주식만으로도 비중이 35%가 넘어간다. 이쯤 되면 아마존 ETF라고 불려야 하는 것은 아닌가 하는 의문도 살짝 든다. 그 외 주식들은 기존에 알고 있는 것들도 있고 모르는 것들도 섞여 있다. 탐나는 주식들도 있는 반면 고개를 갸우뚱하게 만드는 주식들도 섞여 있을 수 있다. 하지만 TOP DOWN 방식의 투자를 지향한다면 ETF가 현실적인 대안이라고 생각한다.

다음으로는 XLY의 개요를 간단하게 살펴보자

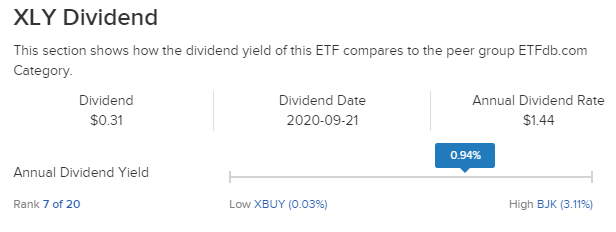

다음은 XLY의 운용 수수료에 대한 내용이다. 년간 0.13%이며, ETFDB자료에 의하면 비교 대상이 되는 다른 ETF에 비해 수수료율이 낮은 편으로 보인다.

배당도 무시할 수는 없다. 년간 0.94%로 배당성향이 높은 기업들로 구성되지는 않은 것으로 보인다.

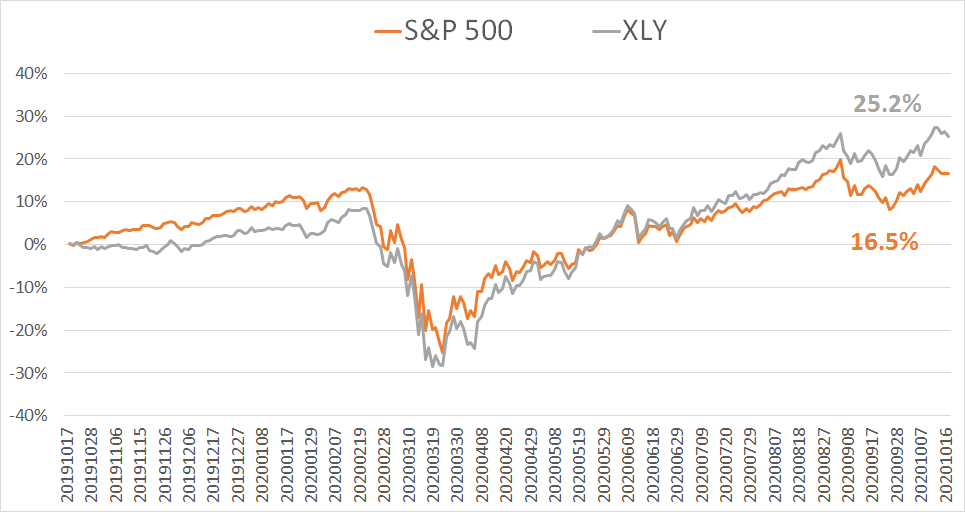

그렇다면 실제로 임의소비재는 시장 수익률보다 좋은 성과를 보였을까? S&P500 INDEX를 추종하는 SPY가 시장수익률을 대표한다고 보고, XLY와 비교해보았다.

파란색 그래프는 SPY(S&P 500 ETF)이며, 빨간색 그래프는 XLY이다. 인베스팅 닷컴에서 좀 편하게 표현해보려고 했더니 문제가 있었다. 서로 가격이 다르기 때문에 단순 그래프로는 서로 비교가 어려웠다.

HTS에서 최근 1년간의 데이터를 다운로드하여 기간 수익률(%)로 다시 표기해봤다.

최근 1년의 자료를 보니임의소비재는 25.2%, 시장 수익률은 16.5%을 달성했다. 코로나 위기가 있었음에도 불구하고 말이다. 그렇다면 20년 3월 23일 이후 회복기가 시작하고부터는 어떠했을까?

두 그래프를 표로 다시한번 정리해보면 이렇게 표현할 수 있을 듯하다.

|

구분 |

1년 변동 |

6개월 변동 |

|||

|

19년 10월 16일 |

20년 10월 16일 |

20년 3월 23일 |

20년 10월 16일 |

||

|

S&P 500 |

지수 |

2,989.69 |

3,483.81 |

2,237.40 |

3,483.81 |

|

변동폭 |

+16.5% |

+55.7% |

|||

|

XLY |

지수 |

122.09 |

152.85 |

87.53 |

152.85 |

|

변동폭 |

+25.2% |

+74.6% |

|||

|

차이 |

+8.7% |

+18.9% |

|||

1년 전부터 S&P 500, XLY(임의 소비재)에 각각 투자를 했다면, S&P 500은 16.5%, 임의소비재는 25.2%를 달성할 수 있었다. 코로나 위기가 있었음에도 불구하고 말이다. 이 둘의 수익률 차이는 8.7%로, 임의 소비재의 수익률이 조금 더 우세해 보인다.

하지만 코로나 발 위기 이후에 투자를 했다면 이 수익률 차이는 더더욱 벌어진다. 18.9%까지 차이가 벌어진다. 임의 소비재가 경기 회복기에 강점을 보인다는 피델리티 보고서의 내용이 어느 정도 맞아떨어짐을 알 수 있다.