자녀의 재정적 미래를 위해 연금저축 계좌를 적극 활용하는 전략은 장기적인 자산 증식에 큰 도움이 됩니다. 특히 미성년 자녀에게 연금저축 계좌를 통해 자금을 증여하는 방식은 세제 혜택을 최대화하면서, 미래에 큰 자산을 형성할 수 있는 효과적인 방법입니다.

미성년 시절부터 연금저축 계좌에 자금을 증여하고 운용할 경우, 세 가지 주요 이점이 있습니다:

- 과세 이연을 통한 복리 효과 극대화: 연금저축 계좌에서 발생하는 수익금에 대해 즉시 세금이 부과되지 않습니다. 이는 수익금을 재투자하는 데 사용할 수 있어, 장기적으로 복리 효과를 증대시킵니다. 투자 기간이 긴 만큼, 이 복리 효과는 자녀의 자산 증식에 크게 기여합니다.

- 소급 세액공제 혜택: 미성년 자녀가 나중에 근로소득이 발생했을 때, 과거에 납입했던 연금저축 금액에 대해 소급하여 세액공제 혜택을 받을 수 있습니다. 예를 들어, 과거에 2,000만 원을 납입했다면, 자녀가 소득이 발생하는 시점부터 연간 최대 600만 원 한도 내에서 소급하여 세액공제를 받을 수 있습니다. 이는 세금 부담을 줄이면서 자녀가 자신의 소득에 대해 보다 효과적으로 관리할 수 있도록 돕습니다.

- 적립식 장기투자의 이점: 연금저축 계좌는 적립식 장기투자에 매우 적합합니다. 꾸준한 투자를 통해 시장의 변동성을 이겨내고, 장기적으로 안정적인 수익률을 달성할 수 있습니다. 이는 자녀가 장기적인 시야로 투자하는 습관을 기르는 데도 도움이 됩니다.

예를 들어, 미성년 자녀 명의로 연금저축 계좌를 개설하고, 10년간 매월 18만 원씩 총 2,160만 원을 납입한다고 가정해봅시다. 이 금액은 미리 증여세 신고를 통해 세금 없이 증여할 수 있으며, 자녀가 근로소득이 발생하게 되었을 때, 이전에 납입한 금액에 대해 소급하여 세액공제를 받을 수 있습니다. 이는 세제 혜택을 최대화하면서 자녀의 미래 자산을 늘리는 효과적인 방법입니다.

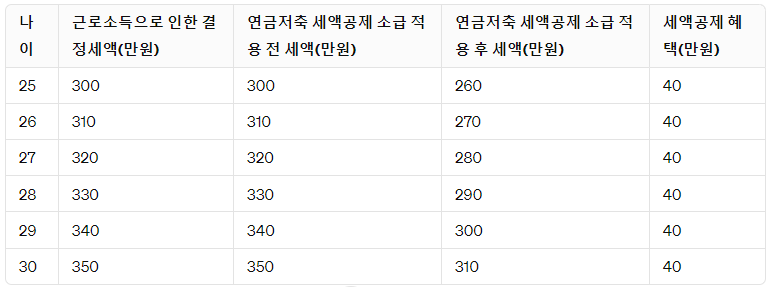

다음과 같이 세제혜택 소급을 예시로 들 수 도 있습니다.

세액공제는 연간 최대 600만원까지 가능하고, 16.5% 세액공제율을 계산하면 연간 최대 99만원까지 세액공제 혜택을 받을 수도 있습니다. 위에 표는 대략 매년 240만원정도씩 납입금액으로 인정하여, 연간 약 40만원씩 세액공제 받는 시뮬레이션이라 볼 수 있습니다.

하지만 물론 55세 이후에 연금저축을 수령할 경우에는 아래와 같이 세금을 납부해야 하므로, 이러한 점도 꼭 같이 고려를 해야 합니다.

결론

개인적으로는 자녀 연금저축은 진행하고 있지 않습니다. 나중에 소급적용시에 증빙절차도 번거로울 수 있을 거라 판단했고, 연금저축 수령까지 너무나 오랜 시간이 걸리기 때문입니다. 무엇보다도 자녀가 근로소득이 꼭 생기리라는 보장이 없다고 생각합니다. 앞으로 세상은 어떻게 변할 지 모르기 때문입니다. 저는 2천만원 증여후, 미국주식 또는 ETF로 운영중입니다.