[은행들은 돈을 어떻게 버는 것일까?]

은행들도 주식 시장에 상장이 되어 있다. 심지어 시총도 굉장히 높은 편이다. 코스피 시가총액 순위로 봤을 때, 20위 안에 두 개나 있을 정도다(KB금융, 신한지주). 코스피에 상장된 회사들을 영업이익 순서로 나열할 경우에는 순위는 10계단도 더 올라간다. 즉, 시가 총액도 높고, 돈도 엄청 잘 번다는 것이다.

은행은 그 많은 돈을 도대체 어디서, 어떻게 버는 것일까? 물론 어디선가 들어서 알고는 있다. 바로 '예대마진'이다.

위의 매경용어사전에서 설명되어 있듯이, 예대마진이란 '예금금리와 대출금리의 차이에서 오는 수익'정도로 정의할 수 있다. 일본 제조업에 비유를 해보자면, 예금금리는 원가가 되는 것이고, 대출금리는 매출이 된다. 매출에서 원가를 뺀 만큼 제조업체가 이윤을 가져가는 것만큼, 은행들도 대출금리와 예금금리의 차익만큼 수익이 발생한다.

근데 은행이 자금을 조달하는 방법은 예금만 있는 것이 아니다. RP, 콜금리, CD금리 등 여러 가지가 있다. 여기서 핵심은 은행은 '단기'로 돈을 빌린다는 점이다. 예적금 상품도 대부분 짧게는 수개월에서 길어봤자 3년 정도이며, CD금리, 콜금리, RP 등도 단기로 돈을 빌리는 것이다.

금융권에 대해 무지할 대로 무지한 나는 궁금증이 생겼다. '단기로 돈을 빌려서, 어떻게 장기로 대출을 해주는 걸까?' 알아본 결과 방법이 다 있었다. 단기로 돈을 '계속해서' 빌리려면 고객에게 장기로 대출을 해줄 수 있다.

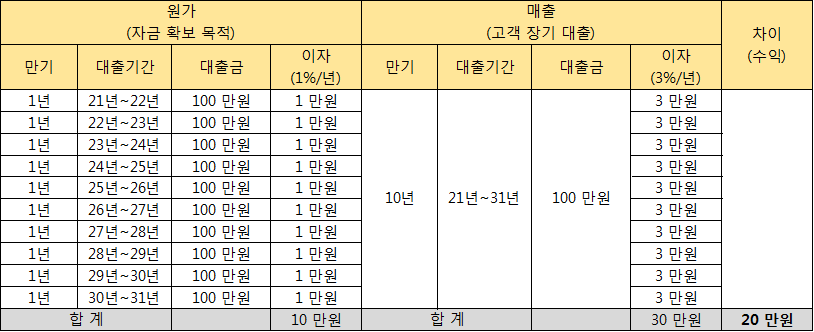

표로 만들어보면 한눈에 더 잘 이해하기가 쉽다. 그래서 개인적으로 엑셀로 도식화하는 것을 선호하는 편이다. 은행은 만기 1년짜리 년이자 1%짜리 채권을 발행하여(예금이든, RP발행이든 관계없다) 100만 원을 빌려온다. 이 돈을 10년 만기로 고객에게(가계 또는 기업) 년이자 3%로 대출을 해준다. 1년 뒤에 은행 입장에서 돈을 갚아야 하는 상황이 오게 되면, 다시 유사한 조건으로 대출을 또 받아오면 그만이다. 이렇게 해서 은행은 위의 조건대로 했을 때, +20만 원의 차익을 얻을 수 있다.

그렇다면, 상대적 저금리로 돈을 빌려, 고금리로 매출을 올리는 은행은 현재 어떠한 상황에 놓여있을까? 은행주는 지금 투자할만할까? 이 부분은 다음 포스팅에서 이어가고자 한다.