채권을 처음 접하게 되면 알면 알수록 미궁 속으로 빠져들게 된다. 채권 수익률, 할인율은 무슨 뜻이며, 채권의 표면금리와 채권의 시장금리는 또 무슨 뜻인지, 채권 가격은 어떻게 움직이는지 확실하게 한번 알아보자.

<포스팅에서 중점적으로 다룰 키워드들>

[채권 수익률]

[채권 할인율]

[채권 가격의 움직임]

[채권의 표면 금리 vs 시장금리(유통금리)]

채권을 접하면서 용어들이 정말 헷갈렸다. 채권 수익률, 할인율, 표면금리, 시장금리 이런 말들을 접하면서 알다가도 헷갈리는 상황이 이어졌었다. 이번 포스팅은 나 스스로 채권을 다시 한번 정리하는 시간이기도 하고, 누군가 나처럼 고민에 빠진 분이 있다면 한 번에 이해하는데 도움을 주기 위한 포스팅이다.

[A, B, C라는 사람이 있다고 가정을 해보자]

※상황 설명

1. A는 사업을 하기 위해 1,000만 원이 필요하여, 친구 B에게 돈을 빌리기로 했다.

2. B는 A에게 10년간 1000만 원을 빌려주고, 년이자로 10%를 받기로 했다.

3. 며칠 뒤 그 동네의 이자율이 10%에서 5%로 줄어들었다.

4. B가 갑자기 돈이 필요한 상황이 되었다.

5. B가 A에게 돈을 받을 권리(채권)가 있다는 것을 알게 된 C는 그 권리를 사려고 한다.

6. C는 얼마에 그 권리를 사야 이치에 맞을까?

※전제 조건

① A는 중도상환이 불가하다.

② B는 아직 A에게 이자를 받은 적이 없다.

③ 시장 금리가 10%에서 5%로 줄어들었다.

※B가 만기시에 받을 수 있는 총금액

=>10년 만기가 되었을 때, B가 받을 수 있는 총금액은 이자 포함 2,000만 원이다.

※C가 은행에 예금을 하고 만기 시에 원금 + 이자의 금액이 2,000만 원이려면 얼마의 원금을 넣어야 할까?

=>똑같이 만기 때 2000만 원을 받기 위해서는 원금을 1,333만 원 넣어야 한다. 이자가 10%에서 5%로 줄었기 때문이다.

※B가 A에 대한 채권을 C에게 양도하려 한다면, 333만 원만큼의 +@를 받을 수 있다. (1,333만 원 - 1,000만 원)

[이 이야기를 채권 용어에 각각 대입을 해보자]

1. 표면 금리

B가 A에 대해 갖고 있는 1000만 원 원금과 10% 이자 상품의 '표면상의' 금리를 말한다.

즉, 이경우에는 10%에 해당한다.

2. 시장 금리

채권의 표면금리는 10%이며, 시장금리는 5%이다.

3. 채권 할인율

내가 들고 있는 채권을, 다른 사람한테 양도해줄 때, 현재 시장 금리에 맞춰서 얼마나 싸게 또는 비싸게 줄 수 있는가를 뜻한다. 이 경우에는 표면상 채권의 발행금액은 1000만 원이지만, 현재 시장가치로는 1333만 원의 가치가 있다. 할인율로 따지면 -25%이다.

4. 채권 수익률

채권과 관련하여, 많은 사람들이 가장 헷갈려하는 부분이다. 채권의 수익률이 올랐다, 떨어졌다 라고 뉴스에서 표현이 된다. 이번 경우에는 채권 수익률이 올랐을까 떨어졌을까? 채권의 수익률 = 채권의 금리라고 보면 좀 더 이해가 쉬울 듯하다. 여기서의 금리는 시장 금리이다.

이번 상황은, 내가 표면상 금리 10%짜리의 채권을 들고 있었지만, 시장금리가 5%로 떨어진 상황이다. 시장의 채권 금리는 10%에서 5%로 떨어졌다. 마찬가지로 채권의 수익률도 5%로 떨어졌다 라고 표현을 한다.

뉴스에서 '채권의 수익률이 하락했다'라는 것은, 채권의 가격이 상승했다 라고 이해하면 된다. 채권을 구입할 사람의 입장에서, 어제 채권을 사는 것보다, 오늘 채권을 살 때 만기 때 예상되는 총수익이(수익률이) 하락했다는 뜻이다.

발행 당시에 산 사람의 기준이 아니라, 지금 채권을 산다면 채권의 수익률이 어떠한가?라고 생각하면 이해가 빠르다.

5. 채권의 가격

채권의 가격은 유동적이다. 이것을 자꾸 채권을 발행 당시에 매입해서, 만기 때까지 가져간다고 생각하면 안 된다. 이럴 경우에는 당연히 금리도 고정이고 채권의 가격도 내가 매입한 가격 그대로이기 때문이다.

채권은 사고팔 수 있는 자산으로써 봐야 한다. B라는 사람이 C에게 채권을 팔 때, 그 채권의 가격은 B가 채권을 매입한 가격(1000만 원) 보다 비싸진다. 반대로 금리가 올라간다면 채권의 가격은 그만큼 떨어진다. 지금 1000만 원어치의 채권을 산다면, 10년 만기시점에 2000만 원 그 이상의 원리금을 받을 수 있기 때문이다.

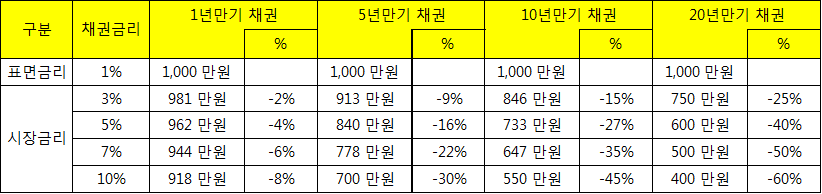

6. 만기가 길수록 채권 가격의 변동성은 심해진다.

만기가 긴 채권일수록, 채권 가격의 변동성은 더욱 커진다. 다음의 표를 살펴보자.

(1) 채권 금리 인상(채권 수익률 상승)의 경우

1년 만기 채권의 경우, 시장금리가 바뀐 만큼 채권의 가격이 떨어진다. 하지만 채권의 만기가 길어질수록 그 하락폭이 늘어난다. 20년 만기 채권의 금리가 1%에서 10%로 인상되었을 때는 채권 가격이 무려 60%나 하락했다. 액면가 1000만 원짜리 채권을 600만 원이나 '할인'을 해줘야 하는 경우가 생기는 것이다.

(2) 채권 금리 인하(채권 수익률 하락)의 경우

채권 금리가 인하(채권 수익률이 상승)할 때는 채권의 가격이 올라간다. 20년 만기 채권의 경우, 금리가 10%에서 1%로 떨어졌을 때 채권의 가격은 150%나 올라간다.

채권은 절대로 재미없는 투자상품이 아니다. 금리에 따라 가격 변동이 매우 큰 상품이 될 수도 있다. 지금은 정책금리(단기금리)가 0%대이며, 장기금리도 역대급으로 낮은 상황이다. 그렇다면 지금도 장기 채권이 투자할만한 가치가 있는 자산군일까? 이 상황을 전문가들은 '하방으로는 닫혀있고, 상방으로만 열려있다'라고 한다. 금리가 아래로는 더 이상 내려갈 룸이 없으며, 올라갈 일만 남았다는 것이다. 과연 어떻게 될까? 앞으로가 정말 궁금하다.