기준금리와 장기금리는 구분하여야 하며, 장기금리가 오른다고 꼭 주가가 떨어지는 것은 아닙니다. 장기금리는 왜 올라가는지, 기준금리는 언제 올릴지, 주가와는 어떤 순서로 움직이는지 알아봅시다.

국채금리 & 미국 10년물 국채 금리 & 국채 수익률

이번에 포스팅 할 내용은 반드시 채권에 대한 기본을 숙지해야 합니다. 내용이 헷갈리시는 분이시라면 이전 포스팅을 먼저 참조하시길 당부드립니다.

drama-recommend.tistory.com/82

채권 이야기[채권 수익률,할인율,가격변동,표면금리,시장금리]

[채권 수익률] [채권 할인율] [채권 가격의 움직임] [채권의 표면 금리 vs 시장금리(유통금리)] 채권을 접하면서 용어들이 정말 헷갈렸다. 채권 수익률, 할인율, 표면금리, 시장금리 이런 말들을

drama-recommend.tistory.com

개요

최근 경제뉴스와 유튜브를 비롯한 여러 매체에서 미국 10년물 국채금리의 상승을 이야기하며 주가의 하락이 올 수 있다고 이야기합니다. 금리의 향방에 따라 주가가 어떻게 될지 정해진다는 식의 뉴스가 연일 나오고 있습니다.

- 금리와 주가는 어떤 관계이기에 이런 이야기가 떠도는 걸까요?

- 그 금리는 10년물 금리일까요 단기 금리일까요?

- 미국 금리인상은 일어날 수 있을까요?

- 그렇다면 진짜 금리가 올라가면 주가는 떨어질까요?

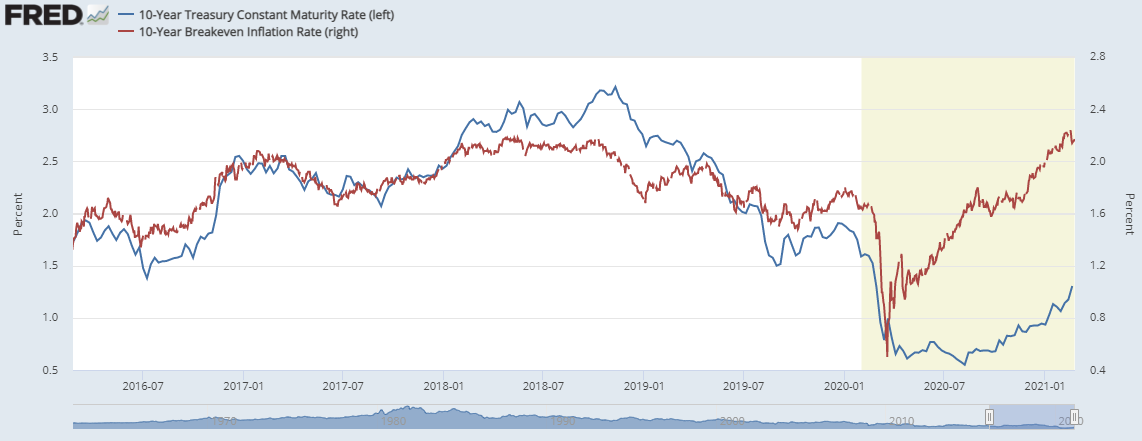

미국채 10년물 금리 현황

5년의 기간을 차트로 봤을 때는 금리가 얼마나 올랐다는 건지 와 닿지 않을 수 있습니다. 하지만 최근 1년으로 기간을 좁혀서 보면 코로나 이전의 금리 수준까지 쫓아온 것을 알 수 있습니다. 현재 금리는 1.37% 수준입니다.

연준(FRB)이 10년물 국채 금리를 조절하는 방법

미국 중앙은행은 10년물 국채 금리를 조절할 수 있는 여력이 있습니다. 이를 양적완화라고 합니다. 직접 채권을 매수해주면서 시장금리인 장기금리도 조절을 하는 정책을 펼치고 있고, 이러한 자금이 전체 시장경제에 흘러들어 가고 있습니다.

연준(FRB)이 10년물 국채 금리 상승을 용인하는 이유

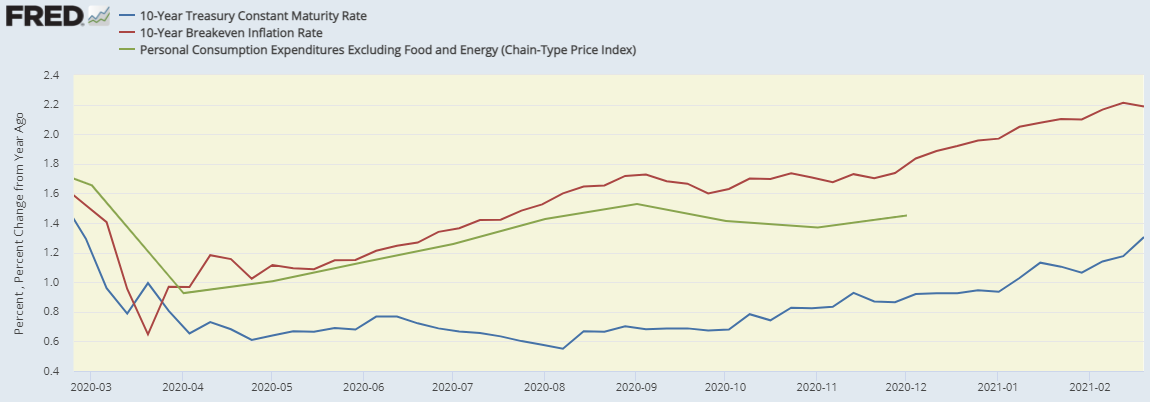

바로 기대 실질 금리 때문입니다.

기대인플레이션은 말그대로 사람들이 기대하는 인플레이션입니다. 하지만 실제 10년물 국채금리(파란색)는 기대인플레이션보다 낮은 상황입니다. 저 GAP을 실질 금리라고 하는데, 현재는 이러한 실질 금리가 마이너스 상황입니다. 그렇기 때문에 연준은 현재 미국 10년물 국채의 금리가 그리 높은 상황이 아니라고 판단하고 있는 것으로 보입니다.

그렇다면 현재 연준은 양적완화를 중단했나?

파월 의장은 하원 금융위원회 청문회에 출석해 인플레이션과 고용에 대한 연준의 목표가 실질적 진전을 보일 때까지 채권 매입에 매달 1200억 달러를 투입하는 양적 완화 정책 규모를 줄이는데 착수하지 않을 것이라고 밝혔다. 그리고 실제로 그대로 실천하고 있다.

어찌 보면 최근 주가가 하락한 이유는 양적완화의 '기울기' 때문인 것으로 보인다. 코로나가 발발 초기시점보다 그 규모가 둔화됐다고 보고 더 돈을 풀어달라고 아우성인 모양새이다.

미국의 금리 인상은 일어날 수 있을까?

그렇다면 미국의 금리는 정말로 인상될 수 있을까? 이에 대한 의견을 밝혀보자면

단기 금리는 올라갈 수 없고,

장기 금리는 올라갈 수 있다.

라고 생각한다. 파월 의장이 밝힌 것 처럼, 현재 실제 물가 상승률이 2%를 초과 달성해야 하고, 고용이 좋아져야 한다.

=> 아직까지 근원 물가지표는 1.4%수준에 머물고 있으며 급등하는 모양새는 아니다.

=> 실업률은 6.3%로, 코로나 전의 수치인 3.5%보다도 훨씬 높은 수치이다. 그리고 현재 코로나 감염으로 인해 통계 대상에서 빠져버린 인구수를 감안하면 실질적인 실업률은 10%를 상회할 것이라고 전문가들은 밝히고 있다.

이처럼 물가와 금리 수준을 봤을때 기준금리와 단기금리는 당분간 올라갈 수 없을 것이라고 판단이 든다. 하지만 장기금리, 이를테면 10년물 장기 국채금리는 상승할 수 있다. 연준은 계속해서 양적완화를 시행할 것이지만, 경기가 점차 좋아지면서 장기물 금리는 상승할 것이라고 전망한다. 현재 장기 금리가 오르는 것도 이러한 측면에서 바라봐야 한다

기본적으로 장기 금리는 시장금리이며, 시장이 결정한다.

단기 금리 = 기준 금리에 영향을 많이 받음

장기 금리 = 단기 금리 + 경기

이점이 가장 기본적인 금리의 근본적 움직임이다.

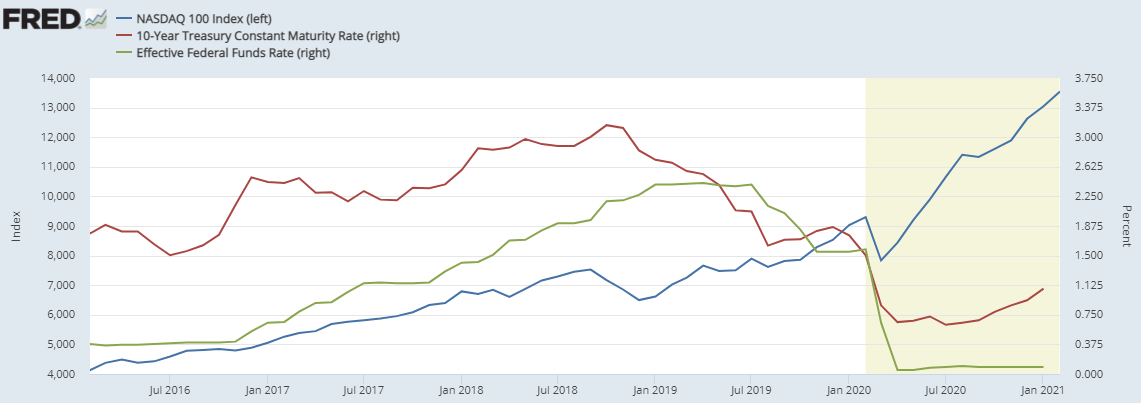

금리가 올라가면 주가가 떨어질까?

답답하면 직접 과거 데이터를 찾아보면 된다.

각 시점별로 다르게 움직인다. 딱 하나의 결론으로 도출해내기가 어렵다.

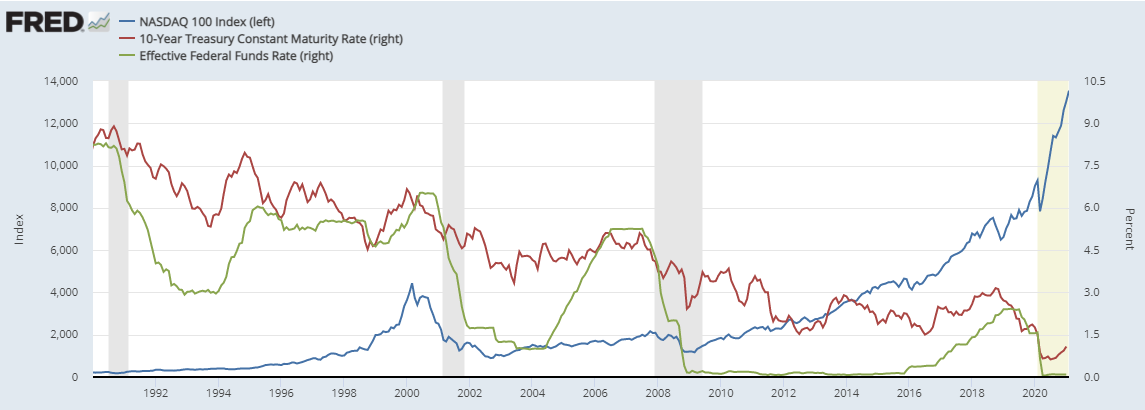

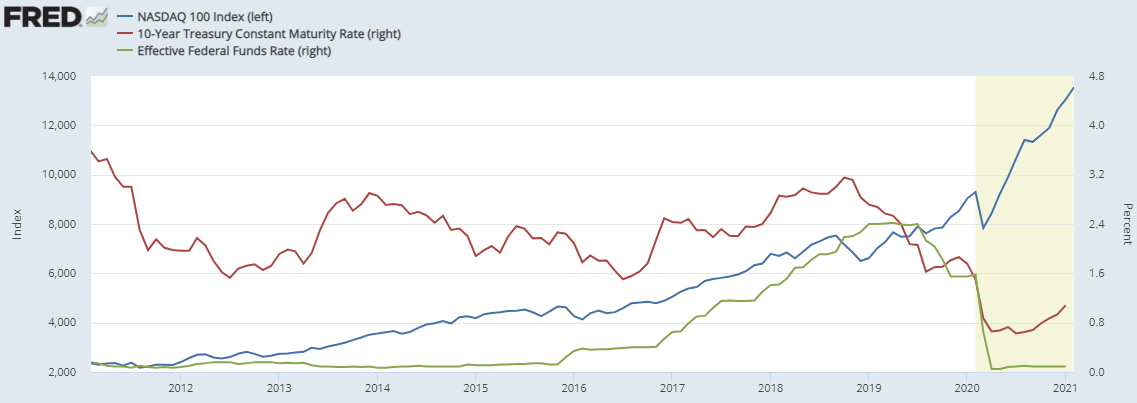

1) 10년물 금리(빨간색 그래프)가 상승했을 때 주가가 오른 경우가 있다.

=> 장기 금리에는 '경기'가 반영이 되고 경기가 실제로 좋기 때문에 주가도 실적을 반영하여 상승한다.

2) 10년물 금리(빨간색 그래프)가 하락했을 때 주가가 오른 경우가 있다.

=> 경제위기 발발하여, 연준에서 양적완화로 10년물 국채를 직접 매입하여 자금을 시장에 풀었다. 그에 따라 자금들이 시장으로 스며들었고 자산시장의 상승이 일어났다.

3) 기준 금리도 마찬가지다.

=> 기준금리를 올렸음에도 불구하고 주가가 계속 좋았던 적도 있으며, 반대인 경우도 있다. 상황마다 달랐다.

결론

각 상황마다 금리와 주가는 다르게 움직였다. 그러나 그래프를 자세히 연구해보면 공통적인 부분을 발견할 수 있다.

1) 주가의 상승

2) 장기 금리의 상승

3) 기준 금리의 상승

4) 주가의 하락 또는 안정세

결국은 이러한 패턴으로 움직인다. 매크로 경제는 '기본적 분석'에 충실해야 한다. 단순히 금리가 올랐다고 주가가 바로 하락하지도 않으며 그 금리가 단기 금리인지 장기금리 인지도 중요하다. 단기 금리가 올라간 후 경기는 일정 부분 하락 또는 열기가 식게 된다. 뉴스에서는 장기물 금리를 매번 언급하며 마치 장기물 금리가 올라가면 큰일이라도 날 것처럼 기사화한다. 연준 의장의 말을 보다 신뢰할 필요가 있다. 기준 금리 인상은 멀고도 먼 이야기이다. 불안할 수도 있다. 주가가 횡보 또는 하락하고 있기 때문이다. 그럴 경우는 기본적 분석에 충실하고 경제지표를 직접 확인하는 습관을 가져보는 것이 어떨까?